|

||

|

D  v.l. Herr Marten / Dr. Stefan Behn / Kl.-D. Peters / Dr. R. Lappin / Heinz Brandt

„Wir sind mit dem Verlauf des Geschäftsjahres 2012 zufrieden. Trotz eines verschlechterten Marktumfelds haben wir unsere Position gegenüber unseren wichtigsten Wettbewerbern behauptet und ausgebaut, auch wenn unsere Ergebnismarge leicht zurückgegangen ist. Sie liegt jedoch weiterhin deutlich im zweistelligen Bereich. Unsere Prognose aus dem Juli 2012 haben wir damit voll erfüllt“, erklärte der HHLA-Vorstandsvorsitzende Klaus-Dieter Peters bei der Vorlage des Jahresabschlusses 2012. „Mit der Neuausrichtung unserer Bahngesellschaften, den weit reichenden Modernisierungsmaßnahmen auf unseren Containerterminals und den damit verbundenen Investitionen haben wir im abgelaufenen Jahr wichtige Weichenstellungen für die Unternehmensentwicklung und für künftiges Wachstum vorgenommen. Auch wenn unsere Zukunftsinvestitionen sich nicht sofort in höheren Gewinnen auszahlen, verfügen wir über eine ausgezeichnete Liquiditätslage und eine solide Bilanzstruktur. Das ermöglicht uns, eine unveränderte Dividende in Höhe von 65 Eurocent je dividendenberechtigter A-Aktie vorzuschlagen.“ Die im Juli 2012 erstellte Prognose zielte für den Konzern auf ein Umsatzvolumen im Bereich von 1,1 Mrd. Euro sowie ein EBIT innerhalb eines Korridors von 170 Mio. bis 190 Mio. Euro. Dividendenzahlung von 0,65 Euro vorgeschlagen Auf dieser Basis schlagen HHLA-Vorstand und -Aufsichtsrat der Hauptversammlung am 13. Juni 2013 für die an der Börse gehandelten Aktien des Teilkonzerns Hafenlogistik, auf den 97 Prozent des HHLA-Umsatzes entfallen, für das Geschäftsjahr 2012 eine Dividende in Höhe von 0,65 Euro je dividendenberechtigter Aktie vor. Das entspricht einer Ausschüttungsquote von 68,4 Prozent des Jahresüberschusses nach Anteilen anderer Gesellschafter. Diese Ausschüttung ist möglich, weil die HHLA ihren Unternehmenswert in 2012 weiter gesteigert hat. Trotz eines gesunkenen EBIT lag die Rendite auf das eingesetzte Kapital (ROCE) mit 13,7 Prozent (Vorjahr: 15,4 Prozent) deutlich oberhalb des gewichteten Kapitalkostensatzes von 10,5 Prozent. Der Cashflow aus betrieblicher Tätigkeit (Mittelzufluss) lag bei 210 Mio. Euro (Vorjahr: 266 Mio. Euro). Die Stadt Hamburg erhielt 2012 aus ihrer HHLA-Beteiligung Dividendenzahlungen in Höhe von 33,9 Mio. Euro. Für die Öffentliche Hand erwirtschaftete der Konzern im Jahr 2012 außerdem ein Steueraufkommen von 41,6 Mio. Euro. Entwicklung von Umsatz und Ergebnis

Gegenläufig wirkte der Einmalertrag von 17,6 Mio. Euro, der im Wesentlichen aus dem Verkauf der HHLA-Anteile an der TFG Transfracht resultiert. Ausblick 2013: Die Lage der Weltwirtschaft ist derzeit weiter von hoher Unsicherheit geprägt. Dennoch scheint der Rückgang der globalen Konjunkturdynamik vorerst gebremst. So wird gegenwärtig für Nordeuropa ein nahezu stagnierender Containerumschlag erwartet, das Transportaufkommen in Deutschland soll 2013 leicht zulegen. Von besonderer Bedeutung bleibt die Fahrrinnenanpassung der Elbe. Gegenwärtig ist jedoch nicht abzusehen, ob die Arbeiten noch im Jahr 2013 aufgenommen werden können. Sollte es zu einer leichten konjunkturellen Erholung und einem moderaten Wachstum der Weltwirtschaft kommen, rechnet die HHLA mit einer Bestätigung des Containerumschlags auf dem Niveau von 2012, einem kräftigen Zuwachs im Containertransport auf der Schiene sowie einer leichten Steigerung des Konzernumsatzes bei einem weiterhin hohen operativen Ergebnis leicht unterhalb des Vorjahresniveaus (im Betriebsergebnis EBIT des Geschäftsjahres 2012 ist ein Einmaleffekt aus der Änderung der Beteiligungsverhältnisse im Segment Intermodal enthalten). Für den Gesamtkonzern soll der Umsatz in einer Bandbreite zwischen 1,1 Mrd. und 1,2 Mrd. Euro liegen, das Betriebsergebnis wird zwischen 155 Mio. und 175 Mio. Euro erwartet. Aufgrund des anhaltend schwierigen Marktumfelds können auch im Jahr 2013 steigende Kosten voraussichtlich nur in einem begrenzten Maß kompensiert werden. Hinterlandnetzwerk ausgebaut Die HHLA hat im Geschäftsjahr 2012 ihr Segment Intermodal neu ausgerichtet und verfügt jetzt über 100 Prozent der Anteile an Polzug sowie über 86,5 Prozent der Anteile an Metrans. Die bisherige 50-Prozent-Beteiligung an der TFG Transfracht wurde an die Deutsche Bahn verkauft. Damit ist die HHLA jetzt in der Lage, ihr gesamtes Transportnetz konsequent an den Anforderungen der maritimen Logistik auszurichten. Den Kunden der HHLA steht eine Logistikkette von höchster Qualität und Zuverlässigkeit zwischen europäischem Hinterland und Seehafenterminals zur Verfügung. Dabei setzt die HHLA verstärkt auf eigene Produktionsmittel wie etwa moderne Inlandterminals, spezialisierte Containertragwagen und Lokomotiven sowie eigenes Equipment für den Containertransport auf der Straße. Im Geschäftsjahr 2012 wurde das Netzwerk der HHLA-Bahngesellschaften vergrößert. Metrans hat seine Deutschland- und Österreichverkehre deutlich ausgeweitet, verfügt jetzt über einen eigenen Terminal in Krems und bindet inzwischen auch München, Nürnberg und Leipzig direkt an die deutschen Seehäfen an. Polzug konnte die Fahrzeiten zwischen Hamburg und seinem Hub-Terminal in Posen um ein Drittel auf 12 Stunden verkürzen und bedient über Posen jetzt auch die polnischen Seehäfen. Die jetzt von der HHLA geführten Gesellschaften konnten ihr Transportvolumen dank ihrer Angebotsausweitung in rückläufigen Märkten (Deutschland: - 2,7 Prozent; Tschechien: - 6,7 Prozent) halten. Ihr Transportvolumen lag bei 993 Tsd. TEU (Vorjahr: 992 Tsd. TEU, Pro-forma-Werte). Die Pro-forma-Werte wenden die seit dem zweiten Quartal 2012 geltenden neuen Beteiligungsverhältnisse im Segment Intermodal auf das gesamte Geschäftsjahr 2012 und das Vorjahr an. Für das laufende Geschäftsjahr 2013 wird auf der Basis der Neuausrichtung des Segments ein dynamisches Wachstum der Containerverkehre auf der Schiene erwartet. Leistungsfähigkeit der Containerterminals weiter verbessert Mit einer Vielzahl von Maßnahmen haben die HHLA-Containerterminals im Geschäftsjahr 2012 ihre Leistungsfähigkeit verbessert. Ein zentrales Ziel war die Beschleunigung der Abfertigung von Großschiffen. Dabei bildete der Container Terminal Burchardkai (CTB) einen Schwerpunkt. Das dortige neue System wurde bei laufendem Betrieb eingeführt. Zudem wurden auf allen HHLA-Containerterminals Prozessverbesserungen vorgenommen. Da sich die konjunkturelle Entwicklung im Jahresverlauf abschwächte, wurde das Investitionsvolumen gegenüber der ursprünglichen Planung nachfrageorientiert um rund 30 Prozent reduziert. Möglich wurde diese Reduzierung, weil die laufenden Ausbauprojekte skalierbar angelegt sind. Dadurch vermeidet die HHLA weitgehend teure Überkapazitäten, für die die Nachfrage fehlt. Im Geschäftsjahr 2012 wurden in den HHLA-Containerterminals in Hamburg und Odessa 7.183 Tsd. TEU umgeschlagen, das entspricht einer Steigerung um 1,4 Prozent. Auf Hamburg entfielen 6.854 Tsd. TEU (Vorjahr: 6.769 Tsd. TEU), auf Odessa 329 Tsd. TEU (Vorjahr: 318 Tsd. TEU). Im Gesamtvolumen fand im Geschäftsjahr 2012 eine Mengenverlagerung zwischen den Fahrtgebieten statt. So gingen die Fernostverkehre konjunkturbedingt um 8,3 Prozent auf 2.967 Tsd. TEU zurück, was einem Anteil am Hamburger HHLA-Umschlag von 43,3 Prozent (Vorjahr: 47,8 Prozent) entspricht. Dagegen erhöhte sich der Umschlag mit Nordamerika um 19,4 Prozent auf 535 Tsd. TEU. Das entspricht 7,8 Prozent des Containeraufkommens der HHLA in Hamburg. Deutlich gesteigert haben sich auch die Zubringerverkehre (Feeder) über die Ostsee. Ihr Volumen stieg um 15,7 Prozent auf 1.054 Tsd. TEU und machte damit 13,5 Prozent des Hamburger HHLA-Umschlags aus (Vorjahr: 11,8 Prozent).

HHLA setzt auf Nachhaltigkeit Die HHLA hat im Geschäftsjahr 2012 als erstes Unternehmen des maritimen Sektors ihre Kennzahlen entsprechend den Vorgaben des Deutschen Nachhaltigkeitskodex (DNK) veröffentlicht. Zusätzlich wurde die Nachhaltigkeitsberichterstattung der HHLA 2012 erstmals einer Prüfung nach den Anforderungen der Global-Reporting-Initiative (GRI) unterzogen, dem weltweit meistverbreiteten Standard. Im HHLA-Konzern stellt der CO2-Ausstoß die maßgebliche Emissionsquelle von Luftschadstoffen dar. Im Vergleich zum Basisjahr 2008 ist der CO2-Ausstoß je umgeschlagenem und transportiertem Container im Geschäftsjahr 2012 bereits um 24,5 Prozent gesunken. Zu diesem Ergebnis haben viele Einzelmaßnahmen beigetragen. So wurden 2012 zum Beispiel neue verbrauchs- und schadstoffreduzierte Van-Carrier in Betrieb genommen. Der „Dual Cycle“-Prozess am Container Terminal Altenwerder (CTA) spart Leerfahrten ein und reduziert den Dieselverbrauch im sechsstelligen Literbereich. Der im Geschäftsjahr 2012 gestartete „Twin-Betrieb“ am Container Terminal Tollerort (CTT) reduzierte die dort notwendige Zahl der Fahrten deutlich. Außerdem wurde am CTT die größte Pkw-Elektroflotte in einem Nordrange-Hafen in Betrieb genommen. Das Fundament nachhaltigen Arbeitens bilden die Mitarbeiterinnen und Mitarbeiter. Im Geschäftsjahr 2012 hat die HHLA 118 zusätzliche Arbeitsplätze geschaffen. Eine besondere Bedeutung hat dabei der Arbeitsschutz. Das Hamburger Amt für Arbeitsschutz hat den CTT 2012 zum zweiten Mal in Folge als Betrieb mit vorbildlichem Arbeitsschutz ausgezeichnet. Ergänzend hat die HHLA auch im Jahr 2012 ihre Gesundheitsförderungsprogramme ausgebaut. Entwicklung wichtiger Konzernzahlen im Überblick

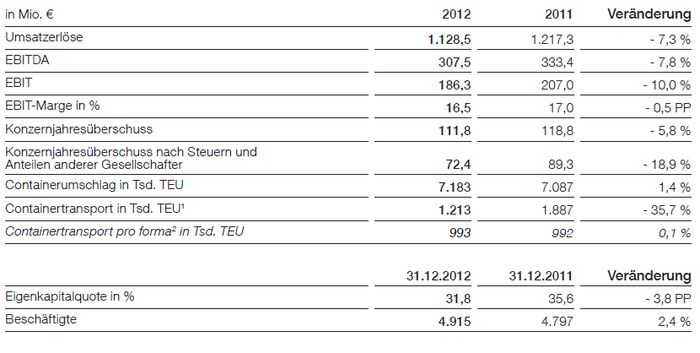

Der Hauptversammlung zum Geschäftsjahr 2012 wird eine Dividende in Höhe von 0,65 Euro je börsennotierter A-Aktie vorgeschlagen. Dies entspricht einer Ausschüttungsquote von 68,4 %. Kennzahlen HHLA-Konzern

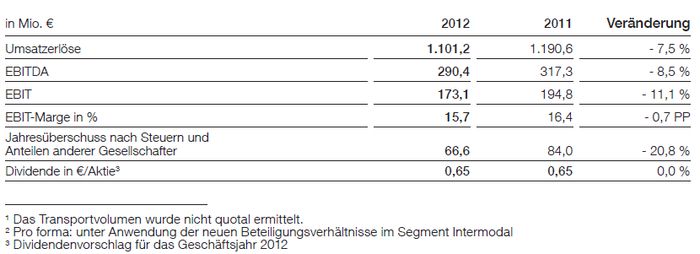

Kennzahlen Teilkonzern Hafenlogistik (börsennotiert)

Über die HHLA:

Internet: www.hhla.de |

||

Für Sie entdeckt und zusammengestellt durch ©EPS-Schäffler / PDK-Kiel Aly PeckysTextzusammenstellung: © Ermasch

- Presse - Service, Schäffler |

||

ie Hamburger Hafen und Logistik AG (HHLA) hat im Geschäftsjahr 2012 ihre Position in einem schwierigen Marktumfeld ausgebaut und ihren Marktanteil in der Nordrange auf 19,6 Prozent gesteigert. Infolge der Neustrukturierung des Segments Intermodal und einer geänderten Bilanzierung der Fruchtlogistik ging der Konzernumsatz um 7,3 Prozent auf 1.128,5 Mio. Euro zurück. Das Betriebsergebnis sank, belastet u. a. durch die Verzögerung der Fahrrinnenanpassung der Elbe, um 10,0 Prozent auf 186,3 Mio. Euro (bereinigt um einen Einmalertrag von 17,6 Mio. Euro auf 168,7 Mio. Euro). Mit hohen Investitionen zur Leistungssteigerung der Containerterminals und der Neuausrichtung der Transportgesellschaften des Segments Intermodal hat die HHLA wichtige Weichenstellungen für ihre zukünftige Entwicklung vorgenommen. Für das Geschäftsjahr 2013 erwartet die HHLA für den Gesamtkonzern einen Umsatz zwischen 1,1 Mrd. und 1,2 Mrd. Euro und ein Betriebsergebnis in der Bandbreite zwischen 155 Mio. und 175 Mio. Euro.

ie Hamburger Hafen und Logistik AG (HHLA) hat im Geschäftsjahr 2012 ihre Position in einem schwierigen Marktumfeld ausgebaut und ihren Marktanteil in der Nordrange auf 19,6 Prozent gesteigert. Infolge der Neustrukturierung des Segments Intermodal und einer geänderten Bilanzierung der Fruchtlogistik ging der Konzernumsatz um 7,3 Prozent auf 1.128,5 Mio. Euro zurück. Das Betriebsergebnis sank, belastet u. a. durch die Verzögerung der Fahrrinnenanpassung der Elbe, um 10,0 Prozent auf 186,3 Mio. Euro (bereinigt um einen Einmalertrag von 17,6 Mio. Euro auf 168,7 Mio. Euro). Mit hohen Investitionen zur Leistungssteigerung der Containerterminals und der Neuausrichtung der Transportgesellschaften des Segments Intermodal hat die HHLA wichtige Weichenstellungen für ihre zukünftige Entwicklung vorgenommen. Für das Geschäftsjahr 2013 erwartet die HHLA für den Gesamtkonzern einen Umsatz zwischen 1,1 Mrd. und 1,2 Mrd. Euro und ein Betriebsergebnis in der Bandbreite zwischen 155 Mio. und 175 Mio. Euro.