| WICHTIGE THESEN |

| EIN ZUGANG ZU INNOVATIVEN GESUNDHEITSLEISTUNGEN |

| WOZU BRAUCHEN WIR EIN ZWISCHENGESCHOSS? |

Mezzanine-Märkte

sind Märkte für Gesundheitsdienstleistungen und -produkte, die aufgrund einer Kosten-Nutzen-Bewertung künftig nicht mehr vollständig von der gesetzlichen Grundversicherung finanziert werden. Die Autoren schlagen vor, diese Märkte auch für die gesetzliche Krankenversicherung über Satzungsleistungen, Wahltarife und Zusatzversicherungen zu erschließen. sind Märkte für Gesundheitsdienstleistungen und -produkte, die aufgrund einer Kosten-Nutzen-Bewertung künftig nicht mehr vollständig von der gesetzlichen Grundversicherung finanziert werden. Die Autoren schlagen vor, diese Märkte auch für die gesetzliche Krankenversicherung über Satzungsleistungen, Wahltarife und Zusatzversicherungen zu erschließen.

1.

Auch nach den Gesundheitsreformen der vergangenen Wahlperiode (GKV-WSG, GKV- OrgWG) steht die gesetzliche Krankenversicherung vor erheblichen Finanzierungsproblemen: Die Schere zwischen systematischer Einnahmeschwäche einerseits und wachsender Nachfrage nach Gesundheitsleistungen aufgrund der demographischen Entwicklung, steigendem Einkommen und medizinischem Fortschritt andererseits wird sich weiter vergrößern. Die vorliegende Studie untersucht vor diesem Hintergrund die Herausforderungen für die Weiterentwicklung der Krankenversicherung. Im Mittelpunkt stehen innovative Arzneimittel, für die der Gesetzgeber mit der Kosten-Nutzen-Bewertung ein neues Instrument eingeführt hat. Gleichwohl gelten unsere Überlegungen für andere innovative Methoden, wie auch für Gesundheitsleistungen generell.

2.

Solidarisch finanzierte Systeme sind auf einen am Gemeinwohl orientierten Einsatz der Ressourcen angewiesen.  In der gesetzlichen Krankenversicherung trägt das Wirtschaftlichkeitsgebot des SGB V diesem Gesichtspunkt Rechnung. Grundsätzlich ist die Kosten-Nutzen- Bewertung von Gesundheitsleistungen eine angemessene Umsetzung des Wirtschaftlichkeitsgebotes, auch für innovative Arzneimittel. Allerdings kann die daran anknüpfende Festsetzung von Höchstbeträgen mit dem Ziel einer langfristigen Sicherung von Innovationen in Widerspruch geraten, wenn sie zu viel Gewicht auf die kurzfristigen Interessen der Versicherten beziehungsweise der Krankenkassen an geringen Erstattungsbeträgen legt. In der gesetzlichen Krankenversicherung trägt das Wirtschaftlichkeitsgebot des SGB V diesem Gesichtspunkt Rechnung. Grundsätzlich ist die Kosten-Nutzen- Bewertung von Gesundheitsleistungen eine angemessene Umsetzung des Wirtschaftlichkeitsgebotes, auch für innovative Arzneimittel. Allerdings kann die daran anknüpfende Festsetzung von Höchstbeträgen mit dem Ziel einer langfristigen Sicherung von Innovationen in Widerspruch geraten, wenn sie zu viel Gewicht auf die kurzfristigen Interessen der Versicherten beziehungsweise der Krankenkassen an geringen Erstattungsbeträgen legt.

Ob die Vorgabe des Gesetzgebers, die anteiligen Entwicklungskosten bei der Bestimmung eines Erstattungshöchstbetrages zu berücksichtigen, dem ausreichend entgegen wirken kann, ist zu bezweifeln. Eine Alternative wäre eine Kosten-Nutzen Bewertung, die nach dem Vorbild des Systems in England eine Renditeregulierung für die Investition des Herstellers mit einschließt. Ein solcher Ansatz maximiert nicht einfach die Konsumentenrente, sondern berücksichtigt bei der Kosten-Nutzen-Bewertung eines Arzneimittels eine angemessene Herstellerrendite.

3.

Wird dem pharmazeutischen Hersteller eine Preisdifferenzierung gemäß den unterschiedlichen Zahlungsbereitschaften der Nachfrager ermöglicht, kann dies die Innovationsanreize für ihn stärken. Rabattverträge, Kostenteilungs- und Pay-For-Perfomance-Modelle sind sinnvolle Instrumente einer solchen Differenzierung. Sie sollten konsequent in einem System dezentraler Steuerung des Marktes für patentgeschützte Arzneimittel weiterentwickelt werden.

4.

Nach der aktuellen Gesetzeslage wird der Zugang für gesetzlich Versicherte zu innovativen Gesundheitsleistungen, die den Kosten-Nutzen-Test nicht bestehen, erheblich eingeschränkt oder gar ganz ausgeschlossen. Ein faktischer Ausschluss findet auch dann statt, wenn der Spitzenverband Bund der Krankenkassen einen Höchstbetrag festlegt, der weit unterhalb des vom Hersteller verlangten Preises liegt, so dass der Versicherte die Aufzahlung nicht leisten will. Um solche Leistungen dennoch für gesetzlich Versicherte zu erschließen, schlagen wir die Einrichtung eines Mezzanine-Marktes in der Krankenversicherung nach folgenden Regeln vor:

4a.

Der Gemeinsame Bundesausschuss kann – basierend auf den Ergebnissen einer Kosten-Nutzen-Bewertung durch das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen – den pflichtgemäß von allen Krankenkassen zu gewährenden Leistungsanspruch der Versicherten bei nicht-festbetragsfähigen innovativen Arzneimitteln über einen Erstattungshöchstbetrag festlegen, wie er auch gegenwärtig im Leistungsrecht des SGB V angelegt ist. Diese bereits im geltenden Recht für den Spitzenverband angelegte Regelung bedeutet für den Gemeinsamen Bundesausschuss eine neue Rolle, weil er bei innovativen Arzneimitteln nicht mehr nur binär über Ein- oder Ausschluss entscheidet, sondern mit dem Erstattungshöchstbetrag eine partielle Leistungspflicht der Krankenkassen bewirkt.

4b.

Stellt der Gemeinsame Bundesausschuss fest, dass ein innovatives Arzneimittel zwar einen Zusatznutzen aufweist, jedoch der Preis im Verhältnis zum Zusatznutzen zu hoch ist, wird der Erstattungshöchstbetrag unterhalb des Preises liegen und für die Versicherten entsteht eine Selbstbeteiligung. Für diese Arzneimittel sollen die untereinander im Wettbewerb stehenden Krankenversicherer künftig die Möglichkeit erhalten, Erstattungen über den Höchstbetrag hinaus vorzunehmen. Für die Versicherten der Krankenkassen, die von dieser Möglichkeit Gebrauch machen, entstehen damit geringere Aufzahlungen. Dieser Ansatz ermöglicht es, bestehenden Unterschiede in der Zahlungsbereitschaft der Versicherten für Arzneimittel, die einen Zusatznutzen gegenüber Therapiealternativen aufweisen, aber aufgrund des ungünstigen Kosten-Nutzen-Verhältnisses nicht vollständig von der Versichertengemeinschaft übernommen werden sollen, besser zu berücksichtigen. Damit kann zugleich das Spannungsverhältnis zwischen der kurzfristigen Orientierung auf die Maximierung der Konsumentenrente und dem längerfristig orientierten Interesse an einer Investitionsanreize belassenden Produzentenrente angemessen ausbalanciert werden.

4c.

Drei Möglichkeiten für die Krankenkassen, höhere Erstattungen vorzunehmen, halten wir für sachgerecht:

• Sie können als Satzungsleistungen angeboten werden. Dies bedeutet, dass alle Versicherten der Krankenkasse „automatisch“ Anspruch auf die Erstattungsleistungen haben und die Krankenkasse diese bei der Kalkulation ihres Beitrags (bzw. unter den Bedingungen des Gesundheitsfonds: Zusatzsatzbeitrags) entsprechend berücksichtigen muss.

• Die Krankenkassen können die erhöhten Leistungen als Wahltarif gegen einen individuellen Zusatzbeitrag anbieten, der auskömmlich kalkuliert sein muss. In beiden Fällen kann die Krankenkasse die Differenz zwischen dem vom Hersteller festgesetzten Preis und dem vom Gemeinsamen Bundesausschuss festgesetzten Erstattungshöchstbetrag vollständig oder teilweise übernehmen. Sie kann sich auch über dezentrale Preisverhandlungen oder Rabattverträge mit dem Hersteller auf Lieferpreise verständigen, die zwischen dem vom Hersteller festgesetzten Preis und dem Erstattungshöchstbetrag liegen.

• Die Krankenkassen können eine Zusatzversicherung zur Deckung weiterer Leistungen anbieten. Im Unterschied zu den ersten beiden Möglichkeiten, bei denen Kontrahierungszwang und ein Verbot zur Preisdiskriminierung bestehen, sind die Kassen hier frei, Versicherte von diesen Verträgen auszuschließen und Prämien nach dem individuellen Risiko des Versicherten zu erheben.

4d.

Sofern es bei der heutigen Trennung zwischen gesetzlicher und privater Krankenversicherung bleibt, können auch private Krankenversicherer Zusatzversicherungen auf den Markt bringen, mit denen die Differenz zwischen dem vom Gemeinsamen Bundesausschuss festgesetzten Erstattungshöchstbetrag und dem tatsächlichen Preis der Arzneimittel ganz oder teilweise übernommen wird.

Mit der vorgeschlagenen Möglichkeit für die Krankenkassen, die Kassenleistung durch Satzungs- leistungen oder Wahl- und Zusatztarife für innovative Arzneimittel mit Erstattungshöchstbetrag aufzustocken, wird ein neues Segment im Gesundheitsmarkt geschaffen. Die Verfasser gehen davon aus, dass dieses Segment von innovativen Produkten oder Verfahren, die einen Zusatz- nutzen für die Versicherten generieren, aber nicht vollständig vom Solidarsystem übernommen werden können, angesichts der finanziellen Herausforderungen und der absehbaren demogra- phischen Entwicklung an Bedeutung gewinnen wird. Der vorgeschlagene Ansatz ermöglicht einen gleitenden Einstieg in dieses neue Segment auf dem Gesundheitsmarkt.

5.

Eine Verpflichtung der Bevölkerung zum Abschluss einer Basiskrankenversicherung ist versicherungsökonomisch und verfassungsrechtlich gut begründbar. Mit dem GKV-Wettbewerbsstärkungsgesetz von 2007 ist im Grundsatz eine solche Verpflichtung ab 2009 eingeführt worden. Die Verpflichtung wird aber in zwei nach unterschiedlichen Spielregeln funktionierenden Systemen (GKV, PKV) ausgeübt, wobei ein Teil der Bevölkerung über ein Wahlrecht zwischen beiden Systemen verfügt. Die Verfasser plädieren für ein einheitliches Versicherungssystem mit Versicherungspflicht und beschränktem Wettbewerb zwischen den Versicherern. Hierbei sollte die Versicherungspflichtlösung die staatliche Intervention auf das notwendige Minimum beschränken. Da insbesondere aus Gründen der Verteilungsgerechtigkeit auf absehbare Zeit keine politische Mehrheit für eine Annäherung an ein System risikoäquivalenter Beiträge erkennbar ist, ist ein Risikostrukturausgleich zwischen den im Wettbewerb stehenden Krankenversicherern unverzichtbar. Das Reformmodell der Niederlande zeigt außerdem, dass auch Modelle mit einer Mischung aus einkommensabhängigen Beiträgen und Pauschalprämien praktikabel sind. Die Verfasser plädieren beim Übergang zu einer Pflichtversicherungslösung für einen deutlichen Ausbau der Prämienkomponente.

6.

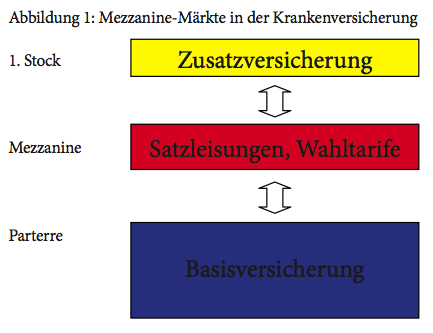

Abbildung 1 fasst das hier vorgeschlagene Reformmodell zusammen. Eine für alle Bürger obligatorische Basisversicherung bildet das Parterre. Der 1. Stock ist der Selbstzahler- oder Privatversicherungsbereich, in dem Zusatzversicherungen gehandelt werden. Der Zwischenstock – Mezzanine genannt – kombiniert Elemente der gesetzlichen und privaten Versicherung. Die gesetzlichen Elemente sind hier der Kontrahierungszwang, das Verbot spezifischer Zusatzbeiträge für Satzungsleistungen sowie regulierte Zusatzbeiträge für Wahltarife. Privatrechtliche Elemente sind die Möglichkeit der Versicherer, ihre Satzungsleistungen und Wahltarife autonom zu wählen und ihre Wahltarife im Ansatz risikoäquivalent zu tarifieren. Die Versicherten können sich individuell für oder gegen Wahltarife entscheiden. Eine Quersubventionierung des Mezzanine oder des 1. Stocks zulasten der Basisversicherung im Parterre wird durch einen funktionierenden Wettbewerb zwischen den Versicherern verhindert.

7.

Abbildung 1 verdeutlicht zudem die Dynamik des Reformmodells. Leistungen aus dem Mezzanine-Bereich können später bei veränderten Kosten in das Parterre der Basisversicherung aufgenommen werden. Die Krankenversicherer haben zudem die Möglichkeit, beim Versicherungsangebot dynamisch zwischen Mezzanine und 1. Stock zu wechseln. Die Deckung bestimmter Leistungen, die der Versicherer vorerst als Zusatzversicherung anbietet, kann er in den Mezzanine-Bereich überführen, wenn ihm dies trotz Kontrahierungszwang als opportun erscheint.

Das vollständige Gutachten zu den hier dargestellten Vorschlägen wird Ende des Jahres 2009 im Nomos-Verlag erscheinen.

|